Lakáslottó, piramisjáték, a haverok ismételt „helyzetbe hozása” – csak néhány vélemény a csütörtökön rohamos gyorsasággal megszavazott új, nemzeti otthonteremtési közösségek (nok) kapcsán. Ma még csak találgatni lehet, hogy a nokkal pontosan kiken akar segíteni a kormány.

{kind=link}

A csok egyelőre kudarcnak látszó bevezetése után (a bankok alig néhány tucat pozitívan elbírált kérelemről számoltak be) újabb otthonteremtési programot kezd a kormány. Ezzel szintén új 10 és 40 millió forint közötti értékű ingatlanokat lehet vásárolni.

A nemzeti otthonteremtési közösségek (nok) hasonlóan működnek majd azokhoz a fogyasztói csoportokhoz, amelyek alapítását egyébként 2013 végén betiltották, a már működőkre pedig szigorúbb szabályokat vezettek be. A Rogán Antal által benyújtott törvényjavaslatot még a Fidesztől is szokatlan gyorsasággal nyomták át a parlamenten.

A nokhoz csatlakozó tagok egy meghatározott összeg befizetésére vállalnak kötelezettséget, majd a lakáskasszához hasonlóan az állam ehhez hozzátesz 30 százalékot, legfeljebb évi 300 ezer forintot. A konstrukció sajátságos eleme, hogy alkalmanként sorsolással választják ki azokat a tagokat, akiknek a közösség kamatmentesen megelőlegezi az ingatlan vásárláshoz még hiányzó összeget.

A közösségeket legalább 100 millió forint alaptőkével rendelkező, Magyarországon bejegyzett Zrt-kműködtethetik majd. Állami támogatás viszont csak azoknak jár, akik „megbízható” szervező cégekkel állnak kapcsolatban. Ezt a minősítést viszont csak azok a zrt.-k kaphatják meg, amelyek már legalább 1000 lakóingatlant építettek fel vagy értékesítettek. Jelen állás szerint e feltételeknek mindössze két cég felel meg: a Carion Zrt. és a Poligrupo Hungária Zrt., amelyek egy vállalkozó, Nyéki Zoltán kezében vannak – derítette ki a Portfolio.

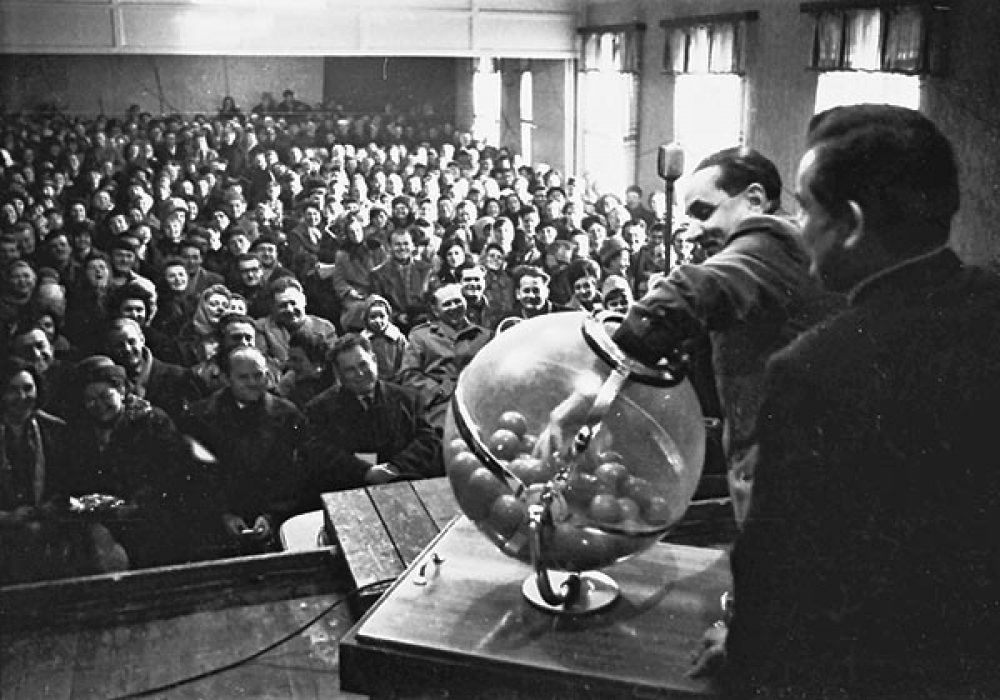

A szervezők kétféleképpen – licittel és sorsolással, illetve ezek kombinációjával – dönthetnek arról, hogy kik kapják meg az új ingatlan megvásárlásához szükséges kamatmentes kölcsönt. A legalább 120 fős csoportokból, amelyek 10 vagy 15 évre „állnak össze”, azok vehetnek részt a licitben, akiknek már összegyűlt a vételár legalább 20 százaléka. Ekkor az a kérdés, hogy ki hajlandó a havi fix befizetésen túl még többet betenni a kasszába. Ha valaki vállalja, hogy előre befizet még, mondjuk, 15 százalékot, és senki nem tud ennél többet ajánlani, ő veheti meg a kinézett ingatlant a többiek (és az adófizetők) pénzén. Ha többen is ugyanannyit ajánlanak, jön a sorsolás.

Szakértők szerint az újabb otthonteremtési intézkedéssel is azok járnak majd jól, akik több önerővel rendelkeznek. Ők jóval hamarabb és nagyobb eséllyel jutnak ugyanis licitlehetőséghez. Bár a futamidő végére mindenki megkaphatja a lakását, a kevés önerővel rendelkezők az utolsók között érhetnek csak révbe. Ez nem csak a várakozási idő miatt jelent hátrányt: a rendszerben a befizetések sem gyarapodnak. Nem beszélve arról, hogy a szervező cégek várhatóan évi 2-3 százalékos üzemeltetési díjat is leszednek a befizetésekből. Vagyis minél később kerül valaki sorra, annál kevésbé jár jól.

A Kiszámoló blog szakértőjének számításai szerint az állami támogatás szinte csak a kieső kamatokat pótolja majd azok számára, akik a 10. vagy a 15. év vége felé jutnak lakáshoz. Mivel kicsi az esély rá, hogy olyasvalaki lép be egy ilyen programba, aki másfél évtized múlva szeretne majd ingatlanhoz jutni, a nok a spekulánsoknak kedvezhet, akik állami támogatással szeretnének befektetési céllal lakásokat venni.

A nokhoz hasonló közösségi finanszírozási modell számos nyugat-európai országban működik. Mivel ez esetben az emberek egymásnak nyújtanak jelzáloghitelt, olcsóbban és az alapkamat-ingadozásnak kevésbé kitéve jutnak kölcsönhöz, mintha banktól vennék fel. A brit modellben a szövetkezet a tagok, és nem egy zrt. tulajdonában van, és a befizetett összegek után kamatot fizetnek.

Már előfizethet a Vasárnapi Hírekre, kattintson!